Les termes CAPEX (dépenses d'investissement) et OPEX (dépenses opérationnelles) peuvent sembler un peu techniques, mais ils sont essentiels à comprendre pour tout chef d'entreprise et ses managers. Ces concepts ont un réel impact sur la gestion financière de l'entreprise, son bilan, sa rentabilité, et les décisions stratégiques à prendre au quotidien.

En maîtrisant la différence entre ces deux types de dépenses, un dirigeant pourra non seulement optimiser sa fiscalité, mais aussi gérer sa trésorerie de manière plus efficace. Cela permet de prendre des décisions plus éclairées et de prioriser les investissements selon les besoins réels de l’entreprise.

CAPEX (dépenses d’investissement)

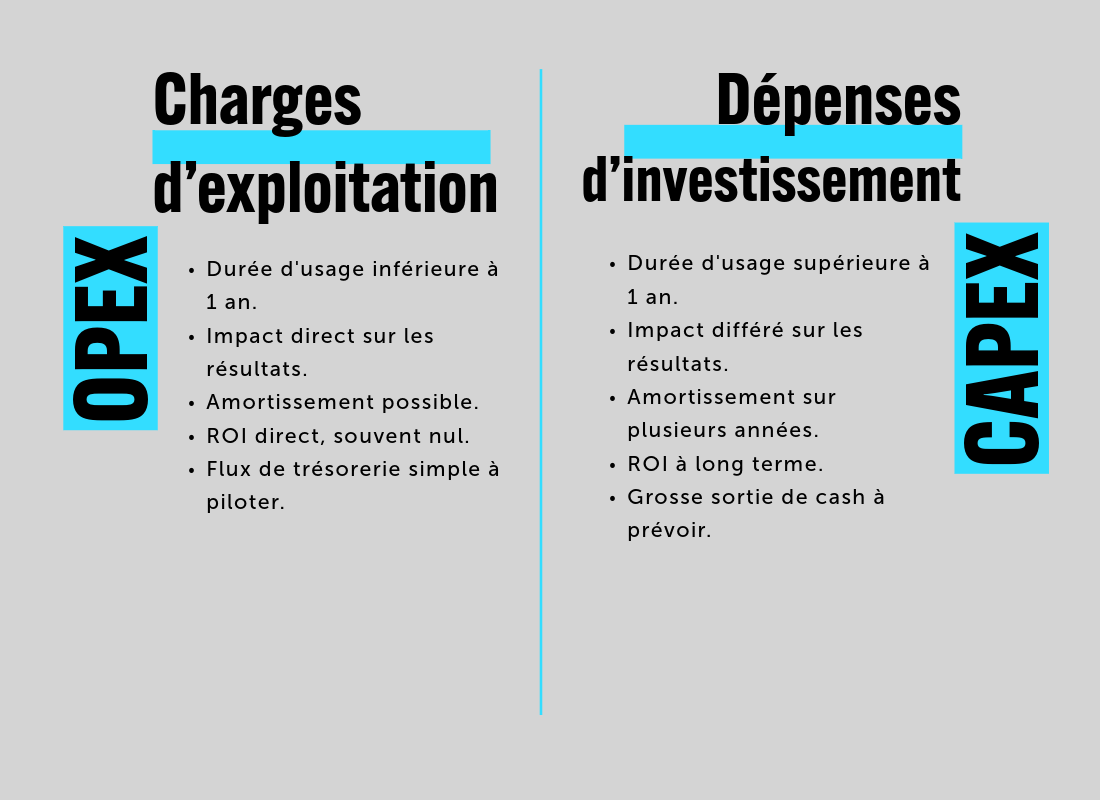

Les dépenses d’investissement, ou CAPEX, concernent l’acquisition et l’amélioration des actifs durables d’une entreprise. CAPEX est un acronyme, qui signifie Capital Expenditure, soit dépenses d'investissement. On parle ici de tout ce qui structure l’activité sur le long terme : des machines, des bâtiments, des logiciels. Ces dépenses ne disparaissent pas immédiatement des comptes. Elles s’amortissent sur plusieurs années, influencent la trésorerie et impactent directement la croissance.

Acquisition et amélioration d’actifs durables

On ne parle pas ici de frais du quotidien. Un achat en CAPEX vise l’avenir. Une entreprise investit dans :

- Une machine-outil

- Un entrepôt

- Un brevet pour produire mieux, plus vite, avec plus de valeur

L’amélioration d’un actif entre aussi dans cette logique. Une rénovation de bureaux, une mise à niveau d’un parc informatique, l’ajout de nouvelles fonctionnalités à un logiciel sur mesure : tout cela relève du CAPEX. L’objectif ? Optimiser, renforcer, pérenniser.

Impact sur le bilan comptable

Un investissement en CAPEX ne s’inscrit pas directement comme une charge dans le compte de résultat. Il figure à l’actif du bilan. Cela signifie qu’on ne déduit pas immédiatement la totalité de la dépense. On l’amortit, on la lisse sur plusieurs années.

L’amortissement permet d’étaler l’impact fiscal et financier. Chaque année, une fraction de la valeur de l’actif passe en charge, réduisant ainsi le bénéfice imposable. Un bon arbitrage entre CAPEX et OPEX peut donc faire économiser de l’impôt.

Exemples concrets : ce qui relève du CAPEX

- Un immeuble acheté pour installer un siège social ou un entrepôt : CAPEX.

- Une machine de production acquise pour automatiser un processus : CAPEX.

- Un logiciel métier développé sur mesure pour centraliser toute la gestion de l’entreprise : CAPEX.

- Un brevet déposé pour protéger une innovation stratégique : CAPEX.

OPEX (charges d’exploitation)

OPEX signifie Operational Expenditure (dépenses opérationnelles). Ces charges d’exploitation englobent toutes les dépenses courantes qui permettent à une entreprise de fonctionner au quotidien. Ces coûts indispensables incluent : loyers, salaires, factures d’énergie, abonnements logiciels. Contrairement aux investissements (CAPEX), ces frais s’inscrivent directement dans le compte de résultat et impactent immédiatement la rentabilité.

Dépenses courantes et indispensables

Une entreprise doit payer :

- Ses équipes

- Louer des bureaux

- Souscrire à des services pour fonctionner

Ces dépenses ne créent pas d’actif durable, mais elles assurent la continuité de l’activité. Sans elles, rien ne marche.

Exemples de coûts récurrents : un loyer pour des bureaux, un abonnement SaaS pour gérer la facturation, une campagne publicitaire sur les réseaux sociaux.

Impact immédiat sur le compte de résultat

L’OPEX s’inscrit directement dans les charges. Aucune possibilité d’amortissement. Chaque euro dépensé réduit le résultat net de l’année en cours. Un excès de charges peut peser sur la rentabilité, mais une bonne gestion des coûts optimise la performance.

Un contrôle rigoureux des dépenses permet d’ajuster les marges, d’éviter les gaspillages et de piloter la trésorerie avec précision. Un bon équilibre entre OPEX et CAPEX garantit une structure financière saine.

Exemples concrets : ce qui relève de l’OPEX

- Un salaire versé chaque mois : OPEX.

- Un loyer pour un local commercial : OPEX.

- Un abonnement logiciel type CRM ou comptabilité : OPEX.

- Une campagne publicitaire pour attirer des clients : OPEX.

Gérer ces charges avec intelligence, c’est maximiser la rentabilité sans sacrifier l’efficacité.

Comprendre les CAPEX et OPEX pour faire les bons choix

Chaque entreprise fait face à des décisions financières stratégiques : faut-il acheter un actif ou souscrire à un abonnement ? Ce choix entre CAPEX (dépenses d’investissement) et OPEX (charges d’exploitation) impacte directement la trésorerie, la rentabilité et la capacité d’adaptation à long terme.

achat ou abonnement : un impact immédiat et futur

Certains besoins offrent les deux options. Un logiciel métier peut s’acheter (CAPEX) ou être loué en abonnement (OPEX). L’achat représente une dépense initiale importante, mais le coût s’amortit sur plusieurs années. L’abonnement, lui, évite une sortie de cash immédiate et reste plus souple, mais son coût récurrent pèse chaque année sur la trésorerie.

Prenons un autre cas : une machine industrielle. L’acheter (CAPEX) signifie en être propriétaire, mais nécessite un financement et peut impacter le cash flow à court terme. La louer (OPEX) réduit l’investissement initial et permet d’intégrer directement la dépense dans les charges courantes. Cependant, sur plusieurs années, l’addition peut se révéler plus élevée que l’achat.

Trouver le bon équilibre entre CAPEX et l’OPEX vous permet de :

Gérer une entreprise, c’est jongler avec les finances. CAPEX et OPEX, ces deux notions comptables, impactent directement la trésorerie, la fiscalité et la rentabilité. Mieux les comprendre, c’est mieux piloter ses investissements, réduire ses impôts et éviter les erreurs coûteuses.

Optimiser votre trésorerie et vos investissements

Un bon équilibre entre CAPEX et OPEX améliore la gestion financière. Chaque décision doit tenir compte des implications à court et long terme.

Mieux planifier vos dépenses

Un achat important en CAPEX entraîne une sortie de cash immédiate, mais son amortissement répartit la charge sur plusieurs années. OPEX, lui, offre plus de flexibilité mais pèse en continu sur les finances. Il faut anticiper pour éviter une tension de trésorerie.

Équilibrer votre cash flow

Une dépense en CAPEX réduit la trésorerie disponible immédiatement. OPEX, en revanche, s’étale sur le temps et facilite la gestion des flux financiers. Trop d’investissement en CAPEX peut assécher les ressources. Trop d’OPEX peut peser sur la rentabilité.

Ne pas sous-estimer les coûts cachés

Un investissement en CAPEX entraîne souvent des OPEX. Acheter une machine implique des frais d’entretien, une formation, une maintenance. Ces coûts doivent être intégrés dans la décision.

Réduire vos impôts

Une gestion intelligente du CAPEX et de l’OPEX optimise la fiscalité. Mauvaise classification = impôt plus élevé.

CAPEX amorti : un levier fiscal puissant

Une dépense en CAPEX ne pèse pas immédiatement sur le bénéfice imposable. L’amortissement répartit son coût et réduit progressivement la base imposable. Idéal pour lisser la charge fiscale.

OPEX immédiatement déductible

Un loyer, un abonnement ou un salaire passent en charge immédiatement. Résultat : une baisse du bénéfice imposable et donc une réduction de l’impôt sur les sociétés dès l’année en cours.

Prendre de meilleures décisions financières

CAPEX et OPEX influencent directement la stratégie financière. Un mauvais choix peut freiner la croissance ou fragiliser l’entreprise.

Savoir quand investir

CAPEX engage sur le long terme. Un investissement mal anticipé bloque des ressources et réduit la flexibilité. OPEX, plus souple, permet d’ajuster en fonction de l’évolution du marché.

Éviter le surendettement

Trop de CAPEX sans rentabilité rapide fragilise la trésorerie. Il faut veiller à ce que chaque investissement génère suffisamment de revenus pour ne pas déséquilibrer les finances.

Convaincre investisseurs et banques

Une entreprise bien gérée, qui équilibre intelligemment ses CAPEX et OPEX, rassure les partenaires financiers. Trop d’OPEX peut donner l’impression d’un manque de vision à long terme. Trop de CAPEX peut signaler une mauvaise gestion de la trésorerie.

Investir massivement en CAPEX sans anticiper les besoins en trésorerie peut entraîner des tensions financières. L’équilibre entre dépenses d’investissement et charges d’exploitation assure la stabilité.

Adapter le choix aux objectifs financiers

L’entreprise en forte croissance préférera souvent l’OPEX pour préserver sa trésorerie et rester agile. Une société bien établie, avec une vision à long terme, privilégiera davantage le CAPEX pour limiter les coûts sur la durée et valoriser son bilan comptable.

Dans certains cas, une mauvaise classification des dépenses peut même entraîner un impact fiscal défavorable. Une dépense considérée comme OPEX alors qu’elle aurait dû être en CAPEX prive l’entreprise de l’amortissement et peut fausser l’analyse financière.

Comprendre les CAPEX et OPEX pour prendre des décisions financières éclairées