Avec l'émergence du cloud computing et des nouvelles technologies, le terme "logiciel" est devenu obsolète. Aujourd'hui, des termes comme "application", "SaaS" (Software as a Service) , "ERP" (Enterprise Resource Planning) sont de plus en plus couramment utilisés. Cette évolution a conduit l'Autorité des Normes Comptables (ANC) à retirer le terme logiciel pour le changer en "solution informatique".

Le terme "logiciel" de moins en moins employé par les éditeurs

Le terme "logiciel" est de moins en moins utilisé car il est souvent remplacé par des termes plus spécifiques tels que "application cloud", "SaaS" (Software as a Service), "PaaS" (Platform as a Service), etc. Ces termes désignent des modèles de déploiement et d'utilisation de logiciels qui sont de plus en plus courants, notamment avec l'avènement du cloud computing et de l'Internet.

Les applications cloud et les logiciels SaaS sont des exemples de logiciels qui sont hébergés sur des serveurs distants et accessibles via Internet, plutôt que d'être installés sur des machines locales. Ces modèles offrent des avantages tels que la flexibilité, la scalabilité et la réduction des coûts, mais ils peuvent également présenter des inconvénients tels que la dépendance à la connexion Internet et les problèmes de sécurité.

L'usage de ces nouveaux mots pouvait porter à confusion dans l'interprétation du Plan Comptable général.

La nouvelle doctrine de l'ANC relatif aux logiciels

Le règlement n°2023-05 introduit la notion de "solution informatique", qui remplace notamment celle de "logiciel". Selon ce règlement, une solution informatique est définie comme suit :

« Une solution informatique est un ensemble organisé de fonctionnalités logicielles (programmes, codes, paramétrages…) apte à satisfaire les besoins des utilisateurs en vue notamment de stocker, manipuler, transformer, produire, sécuriser des données, d’y accéder ou encore de les transmettre. Une solution informatique peut être un projet unique ou un ensemble de sous-projets. Les solutions informatiques sont sans substance physique » (art. 611-1)."

En d'autres termes, selon la norme comptable, une solution informatique peut être un logiciel dans le cloud, une application en SAAS pour des usages internes à l'entreprise mais aussi un site internet pour des usages marketing.

Nous évoquions ces modes d'hébergement SAAS ou PASS et bien l'ANC léve toutes ambiguïtés en précisant :

"Le mode d’hébergement des solutions informatiques n’a pas d’incidence sur leur qualification comptable, et ceci quelle que soit la complexité de la solution (logiciel en l’état de type suite bureautique, ou progiciel de gestion intégré (PGI – « ERP », etc.). Les différents modes d’hébergement des logiciels par l’entité pour développer ou aboutir à la solution informatique sont par exemple : - - le « Software as a Service » (SaaS). Le mode SaaS est un mode d’utilisation des logiciels qui permet aux utilisateurs de se connecter à des applications stockées sur le cloud et de les utiliser via internet. Il s’agit d’un exemple d’un contrat conférant un droit d’accès ; l’« Infrastructure as a Service » (IaaS). Une solution IaaS fournit l’infrastructure informatique, c’est-à-dire, la solution de virtualisation, les serveurs, les réseaux et le stockage des données ; le « Platform as a Service » (PaaS). Une solution PaaS fournit les services de l’IaaS (dématérialisation du matériel) ainsi que les applications middlewares : système d’exploitation, le serveur web, la base de données, etc."

Le règlement n°2023-05 est obligatoire pour les exercices commençant à partir du 1er janvier 2024, et de manière anticipée pour les exercices en cours au 30 décembre 2023. Il s'applique de manière prospective à tous les coûts supportés après la date d'ouverture de l'exercice de première application.

L'amortissement des solutions informatiques

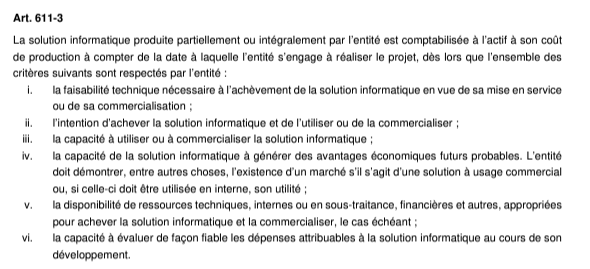

L'une des questions cruciales pour les entreprises est de savoir si les investissements dans les solutions informatiques sont amortissables. La réponse est oui mais le règlement ANC pose plusieurs conditions, cumulatives (art. 611-3) :

- la viabilité technique du projet de développement de la solution informatique ;

- l’intention de le réaliser et de l’utiliser ou de le commercialiser ;

- la capacité à utiliser ou à commercialiser la solution informatique ;

- la capacité de la solution informatique à engendrer des bénéfices économiques futurs probables. L’entité doit prouver, entre autres, l’existence d’un marché s’il s’agit d’une solution à usage commercial ou, si elle doit être utilisée en interne, son utilité ;

- la disponibilité de ressources techniques, internes ou externalisées, financières et autres, adéquates pour finaliser la solution informatique et la commercialiser, le cas échéant ;

- la capacité à estimer de manière fiable les dépenses liées à la solution informatique pendant son développement.

Le déploiement d'une solution informatique est considéré comme un actif immatériel et peut donc être amorti sur plusieurs années. Cela permet aux entreprises de répartir le coût de l'investissement sur la durée de vie utile de la solution, ce qui a un impact positif sur leur trésorerie et leur rentabilité.

En pratique, il est désormais possible d’utiliser le compte 2053 – Solutions informatiques.

Cabinet comptable spécialisé Odoo

🚀 Transformez votre comptabilité grâce à l'intégration d'Odoo !

Solution complète et sur-mesure pour votre gestion financière.

Cabinet comptable spécialisé Odoo

🚀 Transformez votre comptabilité grâce à l'intégration d'Odoo !

Solution complète et sur-mesure pour votre gestion financière.

Qu'est-ce qui est vraiment amortissable ?

Le cout lié aux paramétrages, Coût de la migration des données existantes vers le nouveau logiciel, coût de la personnalisation du logiciel pour répondre aux besoins spécifiques de l'entreprise, coût de l'intégration du logiciel avec les systèmes existants, coût des tests pour s'assurer que le logiciel fonctionne correctement et que les données migrées sont intactes.

Par conséquent, les coûts suivants ne sont pas inclus dans le coût d'acquisition de l'immobilisation et sont enregistrés en charges :

- les dépenses engagées pour maintenir la solution informatique opérationnelle conformément à son utilisation prévue ;

- les coûts associés à la réalisation des études préliminaires (frais de pré-études, étude de faisabilité du projet, expression des besoins, rédaction du cahier des charges, appels d'offres).

- les couts de formation

- les licences. généralement les licences sont payées mensuellement ou annuellement. Elles seront donc comptabilisées sur leur période d'attribution en charge

Comment doivent être comptabilisés les coûts ultérieurs d’amélioration ?

Les coûts engagés après la mise en service de la solution informatique (ar exemple des modules supplémentaires, une extension du champ d'application, ou une prolongation de la durée d'utilisation de la solution informatique.) ne peuvent pas être amortis. Cependant, il existe une exception dans le cas où :

- ces dépenses sont susceptibles de générer des avantages économiques futurs pour la solution informatique au-delà de son niveau de performance actuel ;

- et qu'elles peuvent être évaluées et affectées à la solution de manière fiable.

FAQ

Puis-je amortir un site internet ?

Oui, c'est même obligatoire** si cela suit les règles de l'article 611-3. Un site internet, lorsqu'il est considéré comme un actif immatériel, peut être amorti sur plusieurs années. Cela permet de répartir le coût de développement et de maintenance sur la durée de vie utile du site.

Puis-je amortir un logiciel ?

Oui, c'est même obligatoire si cela suit les règles de l'article 611-3.

Les logiciels, lorsqu'ils sont considérés comme des actifs immatériels, doivent être amortis sur leur durée de vie utile. Cependant, certains coûts restent des charges, comme les licences ou les formations.

Combien de temps puis-je amortir un logiciel ?

. La durée d'amortissement d'un logiciel dépend de sa durée de vie utile estimée. Cette durée peut varier en fonction de plusieurs facteurs, tels que la nature du logiciel, son obsolescence technologique, et les besoins spécifiques de l'entreprise. En général, les logiciels sont amortis sur une période de 3 à 5 ans, mais cette durée peut être ajustée en fonction des circonstances spécifiques.

Conclusion

L'amortissement des solutions informatiques, qu'il s'agisse de sites internet ou de logiciels, est une pratique comptable essentielle qui permet aux entreprises de répartir les coûts sur plusieurs années. En suivant les règles de l'article 611-3, les entreprises peuvent s'assurer de la conformité de leurs états financiers et optimiser la gestion de leurs actifs immatériels. Il est important de noter que certains coûts, comme les licences ou les formations, restent des charges et ne sont pas amortissables.

Peut-on amortir un logiciel en ligne ?