Vous songez à devenir un loueur meublé non professionnel ? Mais connaissez-vous réellement les implications de la LMNP ? Est-il vraiment avantageux d'investir en LMNP ? Quelles sont les conditions préalables et les étapes nécessaires pour débuter dans la location meublée non professionnelle ?

Avant de vous engager dans la création de votre entreprise, nous vous offrons une explication approfondie concernant le statut de la location meublée non professionnelle (LMNP).

Qu'est-ce que le statut LMNP et en quoi consiste-t-il ?

Le statut de Location Meublée Non Professionnelle, ou LMNP s'applique aux locations de logements meublés dont les revenus ne dépassent pas 23 000 € par an pour le propriétaire ou 50% de ses revenus totaux annuels.

Avec le statut LMNP, le propriétaire d'un logement meublé peut percevoir des revenus locatifs non soumis à l'impôt et peut récupérer la TVA dans certaines conditions.

L'investissement locatif sous le statut de Loueur Meublé Non Professionnel (LMNP) se distingue par une série d'avantages considérables, touchant à la fois les aspects fiscaux et pratiques.

Ce statut existe depuis 1949 et offre d'importantes opportunités d'optimisation fiscale aux investisseurs dans des biens meublés. Il s'agit même d'une des plus anciennes niches fiscales en France, qui n'a pas été modifiée par les gouvernements successifs.

Quels sont les avantages fiscaux du statut LMNP ?

L'investissement locatif sous le statut de Loueur Meublé Non Professionnel (LMNP) se distingue par une série d'avantages considérables, touchant à la fois les aspects fiscaux et pratiques.

Les Atouts fiscaux du LMNP

- L'amortissement : en optant pour le LMNP, vous bénéficiez de l'opportunité d'amortir votre bien immobilier sur une durée pouvant s'étendre jusqu'à 30 ans, et vos meubles sur 7 ans. Ce processus comptable, qui prend en compte la dévalorisation liée à l'usure et à l'utilisation, vous offre l'avantage notable de réduire progressivement le montant de vos revenus imposables année après année.

- La déduction des charges et des intérêts d’emprunt, une aide significative : en tant que propriétaire sous le statut LMNP, vous avez la possibilité de déduire de vos revenus locatifs les intérêts de votre emprunt immobilier ainsi que les charges liées à la gestion de votre bien. Cette pratique diminue efficacement votre base imposable, allégeant ainsi votre fardeau fiscal.

- La récupération de la TVA, un atout non négligeable : dans le cas spécifique d'un investissement dans des résidences neuves de services, tels que les résidences étudiantes ou médicalisées, le statut LMNP vous permet de récupérer la TVA à 20%, un avantage fiscal considérable.

Les avantages pratiques du LMNP

- Une rentabilité accrue grâce à la location meublée : les logements meublés, sous le statut LMNP, offrent généralement une rentabilité supérieure, avec des loyers environ 12% plus élevés que ceux des logements non meublés.

- Une facilité de location attractif : les baux de courte durée associés à la location meublée rendent ces biens particulièrement attrayants, surtout dans les zones urbaines à forte demande, facilitant ainsi significativement le processus de location.

- Un marché de la revente en pleine expansion : le LMNP jouit d'un marché de la revente dynamique et en constante croissance, offrant ainsi des perspectives de valorisation intéressantes à la revente.

- Une simplicité administrative et une accessibilité remarquable : le statut LMNP se caractérise par sa gestion simplifiée et est accessible à un large éventail d'investisseurs.

- Des revenus réguliers et assurés : avec des baux commerciaux de longue durée (9 ans), le LMNP garantit des revenus locatifs stables et sécurisés sur une période étendue.

- Des avantages selon la nature de l’investissement : que vous investissiez dans du neuf ou de l'ancien, le LMNP propose des avantages adaptés à chaque situation.

Quelles sont les conditions pour bénéficier du statut LMNP ?

Pour tirer le meilleur parti du statut de Loueur Meublé Non Professionnel (LMNP), il est essentiel de se conformer à certaines exigences :

Acquisition ou aménagement d'un logement meublé : Il est nécessaire d'acheter un bien déjà meublé ou de le meubler vous-même pour répondre aux critères du statut LMNP.

Investissement dans une résidence de services neuve : pour bénéficier de la récupération de la TVA, l'investissement doit se faire dans une résidence neuve de services.

Plafond de revenus locatifs : les revenus issus de la location en LMNP ne doivent pas dépasser 23 000 € par an ou représenter plus de 50% du revenu global de l'investisseur.

Absence d'Inscription en tant que LMP : Il faut éviter toute inscription au registre du commerce et des sociétés en tant que loueur de meublés professionnel (LMP).

Déclaration initiale d'activité : le loueur doit se déclarer auprès du Greffe du Tribunal de Commerce pour obtenir un numéro SIRET en remplissant l’imprimé P0i.

Réglementation des locations touristiques et chambres d'hôtes : ces types de locations nécessitent un enregistrement préalable auprès de la mairie du lieu du bien, ainsi qu'une autorisation de changement d'usage du bien. Ces démarches visent à protéger le parc résidentiel, surtout dans les grandes villes de plus de 200 000 habitants.

Les critères d’un logement meublé

Depuis août 2015, les propriétaires de logements meublés sont tenus de fournir une gamme spécifique d'équipements pour répondre aux critères de distinction d’un logement meublé. Cela inclut, pour la cuisine et la salle à manger, des équipements comme une plaque de cuisson, un four ou un micro-ondes, un réfrigérateur, un congélateur ou un compartiment à température inférieure à – 6°C, ainsi que de la vaisselle adaptée au nombre d'occupants et des ustensiles de cuisine. Une table et des chaises sont également requises.

Pour l'entretien, le logement doit être équipé de matériel adéquat, en fonction de ses spécificités et de sa superficie. La chambre, quant à elle, doit être munie d'un lit, de literie (draps, couettes, oreillers...), et de dispositifs pour occulter la lumière et garantir l'intimité, comme des volets ou des rideaux. Des luminaires sont aussi nécessaires.

En outre, le logement doit être conforme aux normes d’un logement décent, c'est-à-dire bien entretenu, assurant sécurité et intimité, et protégeant contre les infiltrations d'air parasites.

En cas de non-conformité à ces exigences, un juge peut requalifier un contrat de location meublée en location nue. Ceci entraînerait alors une imposition rétroactive des revenus locatifs comme revenus fonciers.

Quel régime fiscale choisir ?

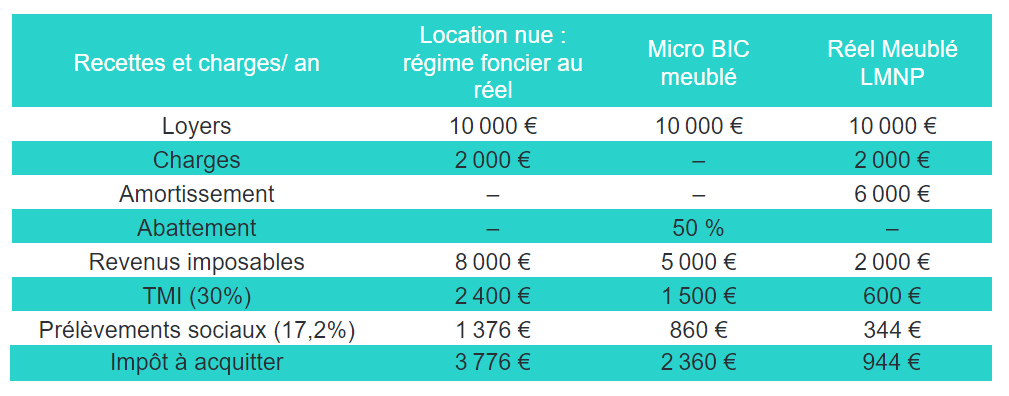

Les loueurs en meublé non professionnels (LMNP) ont la possibilité de choisir entre deux régimes fiscaux pour l’imposition de leurs revenus locatifs, qui sont classés comme bénéfices industriels et commerciaux (BIC) et non comme revenus fonciers. Ces deux régimes sont le micro-BIC et le régime réel. Il est important de calculer avant d’investir sereinnement en LMNP son régime fiscal le plus avantageux

Le régime micro-BIC est idéal pour les particuliers ne désirant pas consulter un expert comptable pour la gestion de leur activité locative. Ce régime ne permet pas de déduire les charges réelles, mais offre un abattement forfaitaire de 50 %, rendant la moitié des revenus locatifs non imposable. Les propriétaires sous ce régime doivent s'acquitter de l’impôt sur le revenu selon leur tranche marginale et des prélèvements sociaux de 17,2 % sur les revenus nets BIC. Ce régime est financièrement plus avantageux que le régime micro foncier lorsque les charges sont inférieures à 50 % des recettes.

En revanche, le régime réel est préférable lorsque les charges dépassent 50 % des recettes. Ce régime permet de déduire toutes les charges réelles liées à l’exploitation du logement, incluant l’assurance, les charges de copropriété, les frais d’entretien, les honoraires d’agence immobilière, les taxes, les intérêts d’emprunt et les honoraires d’expert comptable. Un atout majeur du régime réel est la possibilité d’amortir le bâti de l’immeuble par composants, permettant au LMNP de diminuer ses revenus imposables en déduisant une fraction du prix du logement chaque année. Toutefois, l’amortissement de l’immeuble ne peut pas générer de déficits BIC, et seuls les composants bâtis peuvent être amortis. Le LMNP peut également déduire les travaux et les biens meublants. La complexité de ces règles, notamment l'amortissement par composant et la ventilation du bâti, nécessite souvent l’intervention d’un expert comptable.

Exemple de calcul de l'imposition selon le choix de régime

Comment déclarer les revenus issus du statut LMNP ?

Chaque année, les propriétaires de biens en location meublée non professionnelle (LMNP) doivent déclarer les loyers perçus durant l'année précédente. Cette déclaration se fait via le formulaire n°2042-C-PRO LMNP.

Il existe deux options pour l'imposition des revenus locatifs en LMNP. D'une part, le régime micro-BIC offre un abattement forfaitaire de 50 %. D'autre part, le régime réel autorise la déduction de l'ensemble des charges liées au bien, pouvant ainsi diminuer considérablement la base imposable.

Concernant les investissements dans les résidences de services meublées, le dispositif Censi-Bouvard s'appliquait jusqu'au 31 décembre 2022. Pour la récupération de la TVA sur l'achat d'un bien en LMNP, elle n'est envisageable que dans le cadre d'un investissement dans une résidence de services neuve.

Changement relatif à loi LMNP 2024

La loi de Finances pour 2024 en France a introduit des modifications significatives concernant le statut de Loueur en Meublé Non Professionnel (LMNP), affectant principalement les régimes fiscaux des locations meublées, en particulier pour le tourisme.

Réduction des avantages fiscaux : auparavant, les meublés de tourisme classés bénéficiaient d'un abattement forfaitaire de 71% sur les loyers encaissés pour un chiffre d'affaires annuel inférieur à 188 700 €. La nouvelle loi réduit cet abattement à 30% et le plafond de chiffre d'affaires à 15 000 € pour s'aligner sur les locations meublées non classées. Cette modification vise à encourager les propriétaires à opter pour des locations longue durée, en réponse à la pénurie de logements en zones tendues.

Réintégration des amortissements dans le calcul de la plus-value : la loi de Finances 2024 réintègre les amortissements dans le calcul de la plus-value pour les locations de courte durée. Cela signifie que les amortissements déduits précédemment seront pris en compte dans le calcul de la plus-value, potentiellement augmentant l'impôt dû en cas de revente du bien immobilier.

Exonération de la location de pièces d'une résidence principale : la loi prolonge jusqu'au 31 décembre 2026 l'exonération d'impôt sur les revenus locatifs pour les propriétaires louant une partie de leur résidence principale, sous certaines conditions.

Notez que l'inclusion de certaines de ces nouvelles règles dans la loi de finances pour 2024 a été faite "par erreur", et le gouvernement a exprimé son intention de rectifier cette erreur. Il est donc possible que ces règles soient modifiées ou annulées dans un avenir proche.

Ces changements ont un impact direct sur les stratégies d'investissement immobilier, notamment pour ceux investissant dans des meublés de tourisme. Les investisseurs devront reconsidérer l'attractivité de ces biens en raison de la réduction des avantages fiscaux.

Il est recommandé de consulter un expert comptable pour comprendre pleinement les implications de ces changements et pour optimiser la gestion fiscale des biens locatifs concernés.

Comprendre la LMNP (Location meublée non professionnelle) avant d'investir