La vente en ligne au-delà des frontières soulève une question épineuse : comment gérer la TVA ? En effet, un e-commerçant qui vend dans plusieurs pays européens doit normalement s'immatriculer et payer la TVA dans chaque pays où il réalise des ventes. Cette obligation peut vite devenir un véritable casse-tête administratif et financier. Heureusement, l'Union Européenne a mis en place une solution innovante : le guichet unique OSS. On va voir comment s'inscrire à ce dispositif qui simplifie considérablement la vie des e-commerçants.

L'importance de la TVA intracommunautaire

Les échanges commerciaux en Europe nécessitent une vigilance particulière depuis le 1er juillet 2021, date à laquelle un seuil unique de 10 000 euros a été établi dans l’UE. Si ce seuil est dépassé, la TVA doit être déclarée dans le pays de l’acheteur. Cette nouvelle disposition engendrera des changements significatifs.

Elle revêt une importance capitale pour garantir le bon déroulement de nos opérations commerciales. Un suivi efficace de la TVA s'avère essentiel pour :

- Échapper aux désagréables surprises liées à l'impôt

- Éviter les sanctions financières onéreuses

- Respecter les règles en vigueur conformément aux normes

Les taux de TVA à appliquer selon vos clients

Les règles de TVA varient significativement selon le type de client. Il est important d'être vigilant, car une erreur peut avoir des conséquences financières importantes. Le statut de votre client (professionnel ou particulier) et sa localisation déterminent le taux à appliquer.

Ventes aux particuliers (B2C) dans l'UE

Les ventes aux particuliers européens suivent des règles précises :

- Appliquer le taux de TVA du pays de destination si le seuil de 10 000€ de ventes annuelles est dépassé.

- Facturer la TVA locale (ex. 19% pour l'Allemagne, 21% pour la Belgique).

- Utiliser le taux français uniquement si les ventes restent sous le seuil des 10 000€ par an.

Ventes aux professionnels (B2B) dans l'UE

Les ventes B2B intracommunautaires bénéficient d'un régime spécial :

- Pas de facturation de la TVA si le client dispose d'un numéro de TVA intracommunautaire valide.Facturez hors taxe (HT) en indiquant le numéro de TVA intracommunautaire du client.

- Vérifier ce numéro sur le site VIES de la Commission européenne.

- Appliquer le principe d'autoliquidation, où le client reverse lui-même la TVA dans son pays.

- Ajoutez la mention "Autoliquidation" ou "Reverse charge" sur la facture.

Zoom sur le régime OSS UE et le régime d’importation IOSS

Le régime OSS UE et le régime d’importation IOSS sont deux systèmes essentiels pour simplifier la gestion de la TVA pour les e-commerçants en Europe. Voyons ensemble ce que chacun de ces régimes implique et comment ils fonctionnent.

Le régime OSS UE

Le régime OSS UE (one-stop shop) est conçu pour faciliter la vie des entreprises qui vendent des biens et des services électroniques à distance dans l'UE. Il permet de centraliser les déclarations de TVA pour toutes les ventes réalisées dans les différents pays membres de l'UE.

Comment ça marche ?

Avec l'OSS UE, vous n'avez plus besoin de vous enregistrer et de déclarer la TVA dans chaque pays où vous vendez vos produits. Vous pouvez tout faire depuis un seul guichet. Cela signifie moins de paperasse et plus de temps pour vous concentrer sur votre activité.

Qui est concerné ?

Ce régime s'adresse principalement aux e-commerçants et aux entreprises qui fournissent des services électroniques, comme les logiciels, les applications, les jeux en ligne, et les services de streaming. Si vous vendez des biens en ligne à des consommateurs finaux dans l'UE, l'OSS UE est fait pour vous.

Avantages

- Simplicité : une seule déclaration de TVA pour toutes vos ventes dans l'UE.

- Économie de temps : moins de démarches administratives.

- Conformité : assurez-vous de respecter les règles de TVA dans tous les pays de l'UE.

Le régime d’importation IOSS

Le régime d’importation IOSS (import one-stop shop) est spécialement conçu pour les ventes à distance de biens importés dans l'UE. Il simplifie la gestion de la TVA pour les produits expédiés depuis des pays tiers vers des consommateurs finaux dans l'UE.

Comment ça marche ?

Avec l'IOSS, vous pouvez déclarer et payer la TVA due à l'importation via un guichet unique. Cela évite de devoir gérer des déclarations multiples et complexes pour chaque pays de destination. Vous collectez la TVA au moment de la vente et la déclarez via le guichet IOSS.

Qui est concerné ?

Ce régime s'adresse aux e-commerçants qui vendent des biens importés dans l'UE. Si vous expédiez des produits depuis un pays tiers (comme la Chine, les États-Unis, etc.) vers des consommateurs finaux dans l'UE, l'IOSS est la solution idéale pour vous.

Avantages

- Centralisation : Une seule déclaration de TVA pour toutes vos importations.

- Efficacité : Réduction des formalités administratives.

- Transparence : Les consommateurs savent exactement combien ils vont payer, TVA incluse.

Les principaux textes de lois français relatifs à l'OSS (One Stop Shop) et l'IOSS (Import One Stop Shop) sont :

- Le Code Général des Impôts (CGI), notamment :

- L'article 298 sexdecies H du CGI, qui définit le régime particulier "IOSS"

- L'article 50 sexies K de l'annexe IV au CGI, qui détaille les informations à communiquer lors de l'inscription au régime IOSS

- La loi de finances pour 2021, qui a transposé en droit français les directives européennes relatives à l'OSS et l'IOSS.

Le mini-guichet unique OSS (One Stop Shop) : une solution simple pour déclarer sa TVA et E-commerce

Les complications liées à la TVA transfrontalière ont poussé l'Union Européenne à innover. On dispose maintenant d'outils performants pour simplifier nos obligations fiscales.

Le Guichet Unique OSS est un dispositif européen permettant aux entreprises de déclarer et de payer la TVA due dans plusieurs États membres via une seule interface en ligne, sans avoir à s'immatriculer dans chaque pays.

Pourquoi utiliser l'OSS ?

Voici quelques raisons d'utiliser l'OSS :

- Éviter l'obligation de s'enregistrer à la TVA dans chaque pays de l'UE où des ventes sont réalisées.

- Simplifier la gestion administrative et comptable de la TVA.

- Centraliser les déclarations et paiements via le portail fiscal de l'État membre où l'entreprise est établie.

Qui est concerné ?

Les entités concernées incluent :

- Les entreprises qui réalisent des ventes à distance (B2C) vers d'autres pays de l'UE et qui dépassent le seuil de 10 000 € de chiffre d'affaires annuel.

- Les entreprises qui fournissent des services électroniques, de télécommunication ou de radiodiffusion à des particuliers dans l’UE.

Comment ça fonctionne ?

Le fonctionnement de l'OSS se déroule en plusieurs étapes :

- Inscription sur le portail fiscal de l’administration du pays où l’entreprise est basée (en France, via le site des impôts).

- Déclaration trimestrielle des ventes réalisées dans chaque pays de l’UE.

- Paiement de la TVA qui sera ensuite redistribuée par l’administration fiscale nationale aux pays concernés.

Ce système simplifie la gestion de la TVA pour les e-commerçants et les entreprises qui vendent à des clients particuliers dans plusieurs États membres de l’UE.

Inscription au guichet unique OSS

S'inscrire au guichet unique OSS peut sembler complexe au premier abord. Pourtant, la procédure suit une logique simple qui permet aux entreprises françaises de gérer efficacement leur TVA européenne.

Étapes essentielles pour l'inscription au guichet unique

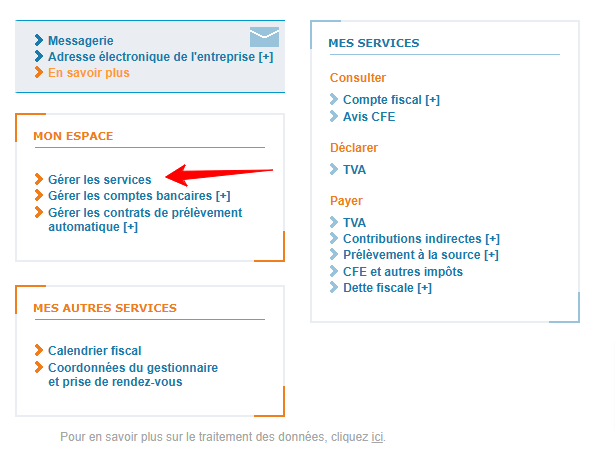

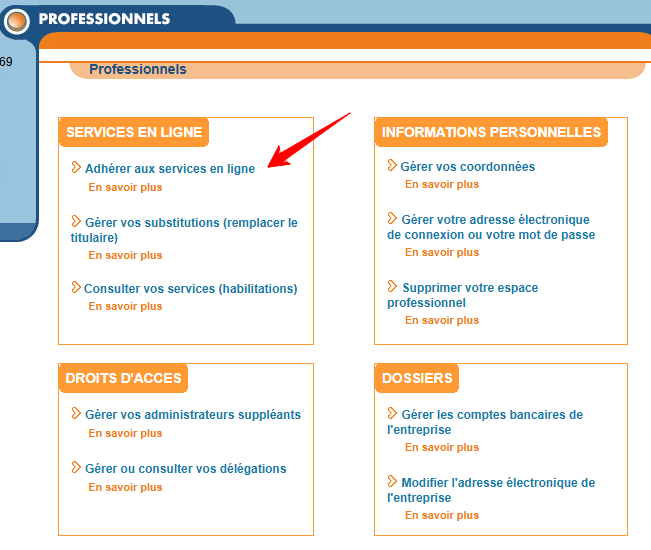

Les démarches d'inscription doivent être effectuées avec précision. On commence toujours par se connecter à son espace professionnel sur impots.gouv.fr. Vous devrez respecter un délai stricts pour valider votre inscription, idéalement avant le premier jour du trimestre souhaité.

Préparer son inscription en amont

La préparation est la clé d'une inscription réussie. Voici les informations importantes à rassembler :

- Numéro SIREN

- Numéro de TVA intracommunautaire

- Identifiants du compte impots.gouv.fr

- Vérification de l'éligibilité de votre société au dispositif OSS

Activer le service pas à pas

L'activation du service suit une séquence logique. Voici les étapes à suivre :

- Cliquer sur "Gérer mes services" dans votre espace professionnel

- Adhésion aux services en ligne

- Saisie du SIREN

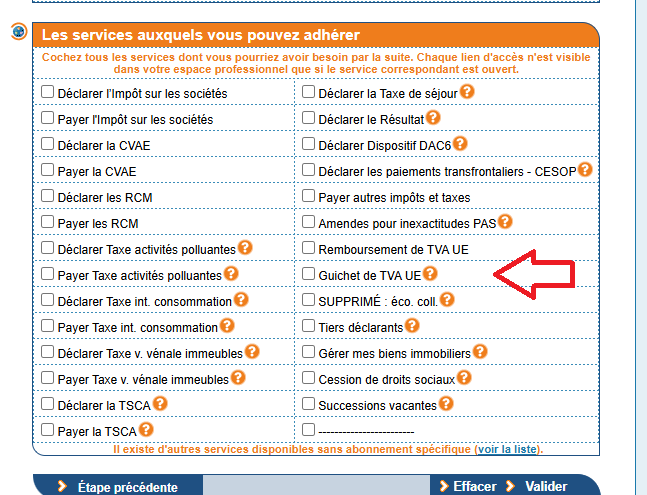

- Sélection du "Guichet de TVA UE"

- Validation des conditions d'utilisation du service

Finaliser son inscription au guichet unique

La finalisation demande une attention particulière aux détails. Voici ce qu'il faut faire :

- Renseigner précisément son numéro de TVA dans la section "Je choisis le régime UE"

- Compléter le formulaire d'inscription en indiquant la date de début d'activité

- Attendre la confirmation finale avant de considérer l'inscription comme effective

Respecter les obligations déclaratives

Les délais de déclaration sont stricts et incontournables. Voici les points à retenir :

- Soumettre vos déclarations avant le 20 du mois suivant la fin du trimestre en France

- Déclarer l'ensemble des opérations réalisées durant la période

- Mettre en place un système de suivi pour ne manquer aucune échéance

Déclaration de TVA via le Guichet OSS-IOSS

La déclaration de TVA varie selon le régime choisi :

Fréquence des déclarations

- OSS (One Stop Shop) : Déclaration trimestrielle à effectuer dans le mois suivant la fin du trimestre.

- IOSS (Import One Stop Shop) : Déclaration mensuelle à soumettre avant la fin du mois suivant le mois concerné.

Procédure de déclaration

- Connectez-vous à votre espace professionnel sur impots.gouv.fr.

- Dans la rubrique "Démarches", sélectionnez "Guichet de TVA UE".

- Choisissez "Déposer vos déclarations de TVA".

- Remplissez la déclaration avec les informations suivantes :

- Pour OSS : montant trimestriel des ventes à distance intracommunautaires et des prestations de services aux particuliers dans l'UE.

- Pour IOSS : montant mensuel des ventes à distance de biens importés.

Paiement de la TVA

- Méthode de paiement : Virement bancaire en euros sur le compte du pôle Guichet TVA commerce en ligne.

- Délais de paiement :

- OSS : Paiement dans le mois suivant le trimestre déclaré.

- IOSS : Paiement dans le mois suivant le mois déclaré.

- Référence de paiement : Indiquez la référence de la déclaration dans la zone motif du virement, sans espace et en majuscules.

Déclaration TVA OSS via son logiciel de comptabilité Odoo

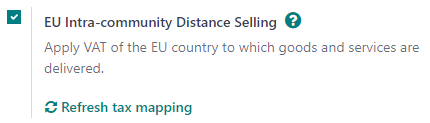

La fonctionnalité "Vente à distance intracommunautaire UE" vous aide à vous conformer à la réglementation en créant et configurant de nouvelles positions fiscales et taxes basées sur le pays de votre entreprise. Cette fonctionnalité est particulièrement utile pour les entreprises qui vendent des biens à des particuliers dans d'autres États membres de l'Union européenne, car elle permet de gérer les différentes obligations fiscales et les taux de TVA applicables dans chaque pays.

Pour l’activer, allez à Comptabilité ‣ Configuration ‣ Paramètres ‣ Taxes, cochez "Vente à distance intracommunautaire UE" et cliquez sur "Enregistrer."

Pour effectuer la déclaration TVA OSS dans Odoo, suivez ces étapes :

- Accédez au module Comptabilité dans Odoo.

- Allez dans Analyse > Déclaration de TVA

- Sélectionnez le rapport "Ventes OSS"

- Choisissez la période pour laquelle vous souhaitez générer le rapport (trimestriel pour OSS, mensuel pour IOSS)

- Cliquez sur le bouton d'export en haut à gauche pour générer le rapport au format PDF, XLSX ou XML.

- Vérifiez soigneusement les données du rapport généré.

- Connectez-vous ensuite au portail OSS de votre autorité fiscale.

- Importez le rapport généré sur le portail OSS et effectuez le paiement correspondant.

Il est important de noter que la précision de votre déclaration dépend de la bonne configuration de vos taxes et de l'exactitude des données enregistrées dans Odoo. Assurez-vous que toutes vos transactions utilisent les bonnes taxes et que les grilles de taxes sont correctement paramétrées.

Si vous rencontrez des difficultés ou si vous avez besoin d'une solution plus avancée, rapprochez-vous de votre cabinet comptable expert en Odoo : LPDE.

TVA et E-commerce : guide complet sur l’OSS et l’IOSS pour ventes en ligne