Face à l'escalade actuelle des taux d'intérêt, placer l'excédent de liquidités peut procurer des bénéfices jusqu'à plus de 10% d'intérêt. Conserver les fonds de son entreprise dans un compte à vue s'avère pertinent quand les taux d'intérêt sont faibles et la situation économique de l'entreprise, floue. Toutefois, face à l'augmentation des taux et à l'accélération de l'inflation, pour les entreprises disposant d'un surplus de trésorerie, il devient essentiel de placer ces capitaux. Ceci offre l'opportunité non seulement d'accroître les revenus, mais également de protéger la valeur de l'argent déposé en banque contre l'érosion.

Pour des conseils sur les modalités et les options de placement pour la trésorerie de votre entreprise, nous avons consulté Xavier Vanacker, spécialiste en placements chez ASSURANCES VANACKER, agent général SwissLife. Il nous dira tout sur comment et où placer la trésorerie de votre entreprise ?

Pouvez-vous vous présenter en quelques mots ?

Je m’appelle Xavier Vanacker, je suis agent général d’assurances représentant la marque SwissLife, j’ai donc le statut de travailleur non salarié comme la plupart de vos clients, et je suis installé depuis 10 ans à Lille. Je suis associé avec mon frère Benoît et nous disposons chacun de notre expertise, Benoît étant spécialisé en dommage entreprises (RC, risques industriels, multirisques, flotte auto, etc…) et moi en assurance de personnes (santé et prévoyance individuelle et collective, épargne, retraite individuelle et collective, IFC, etc…). Nous disposons essentiellement d’une clientèle professionnelle.

Notre stratégie est d’offrir la souplesse du digital tout en restant physiquement disponibles pour nos clients, c’est un peu le credo de notre modèle actuel.

Je suis par ailleurs pas mal investi dans des groupes de travail via la représentation professionnelle des agents SwissLife (je fais partie du bureau) avec la compagnie et son Comex afin de travailler sur tous les sujets stratégiques qui concernent notre métier, l’idée étant d’avoir toujours une vision à 10 ans permettant d’anticiper le devenir du marché de l’assurance afin de prendre le meilleur cap et d’élaborer le plan d’action le plus efficace possible.

Un excédent de trésorerie désigne la quantité d'argent liquide disponible dont une entreprise dispose après avoir couvert toutes ses dépenses opérationnelles, investissements et obligations financières. Cet excédent représente les fonds non nécessaires immédiatement pour les activités courantes de l'entreprise et peut être utilisé pour des investissements, rembourser des dettes, ou conservé comme réserve pour de futures dépenses ou opportunités.

Est-ce qu’en 2024, il est rentable de placer l'excédent de trésorerie d’une entreprise ?

Je dirais que oui et ce depuis fin 2022.

Avec le retour à des taux d'intérêt positifs, suite à l'initiative de la BCE et d'autres institutions financières de rehausser ses taux depuis juillet 2022 dans la zone euro, la situation s'est complètement transformée.

Avant cette date et face à des taux d'intérêt négatifs, l'objectif primordial des gestionnaires de trésorerie d’entreprise était de réduire au minimum les coûts associés aux surplus de liquidités disponibles. Avec des taux directeurs en dessous de zéro, les établissements bancaires appliquaient souvent des frais aux clients effectuant d'importants dépôts, puisque ces derniers entraînaient des coûts supplémentaires imposés par la Banque Centrale Européenne sur les excédents déposés par les banques. L'ambition était donc claire pour les trésoriers : esquiver ou limiter les charges bancaires afin de maintenir un rendement au moins nul, évitant ainsi les pertes.

Les intérêts étant de nouveau positifs, il est désormais envisageable de valoriser les excédents de trésorerie. Les dépôts reçoivent à nouveau une rémunération, que ce soit en euros, en dollars ou en livres sterling. Les fonds monétaires et divers autres placements offrent maintenant des retours sur investissement attractifs pour les entreprises. Gérer la trésorerie s'avère ainsi une démarche tactique, voire stratégique, influant directement sur les résultats financiers de l'entreprise. Cependant, il est crucial de discerner les meilleures options d'investissement qui s'alignent sur les nécessités et les ambitions de l'entreprise.

Alors justement quels sont pour vous les critères de sélection pour les placements de la trésorerie ?

La liquidité un préalable pour le placement de trésorerie d’entreprise

À l'instar de la gestion de patrimoine, orchestrer les investissements de trésorerie dans une entreprise exige une vigilance particulière, surtout pour répondre aux nécessités de liquidités à brève ou moyenne échéance. Un critère essentiel dans la gestion efficace de ces investissements est la capacité à accéder aux fonds à tout moment sans encourir un manque de fonds à court terme. Il s'avère crucial de déterminer simultanément l'horizon d'investissement et les exigences en matière de liquidité pour maximiser le rendement de la trésorerie de l'entreprise.

Cette problématique est fondamentale. La stratégie de trésorerie doit prendre en considération les besoins futurs de financement. Si votre entreprise bénéficie actuellement d'un excédent de liquidités, mais anticipe de grandes dépenses dans six mois, l'investissement de ces fonds ne devrait pas s'étendre au-delà de cette période. Pour maintenir une trésorerie robuste, il est conseillé de réduire, voire d'annuler, le risque de manque de liquidités en planifiant avec rigueur un calendrier de vos exigences en liquidités, qui fixera les périodes maximales d'investissement pour votre surplus de trésorerie.

Le couple rendement/risque

Il existe divers profils de gestion pour maximiser la trésorerie d'une entreprise, allant du plus sécurisé au plus dynamique. Les placements susceptibles d'impliquer un risque pour le capital et de procurer des rendements significatifs ne devraient pas constituer plus de 10% de l'ensemble des actifs gérés par l'entreprise. Mais en vérité, on doit réfléchir en montant plutôt qu’en pourcentage. A combien l’entreprise est prête à placer ? Cette question mène à plusieurs conseils, notamment en ce qui concerne l'équilibre entre le risque et le rendement. Habituellement, dans le domaine financier, accepter un risque plus élevé devrait correspondre à la recherche d'un rendement supérieur. À l'inverse, une approche plus conservatrice et défensive devrait tempérer les attentes en matière de performance. Voilà pourquoi recourir à des conseils professionnels s'avère essentiel pour élaborer des stratégies personnalisées adaptées aux besoins spécifiques de l'entreprise.

Quels types d’investissements sont à disposition pour les entreprises ?

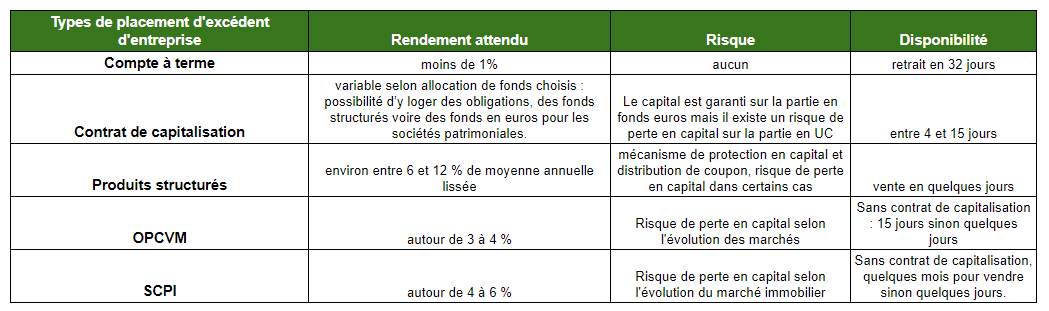

Tout d’abord, je dirais qu’il y a les CAT. Les Comptes à Terme représentent l'option d'investissement la plus simple. Un CAT, ou compte à terme, est un type de compte bancaire qui permet de placer de l'argent pour une durée déterminée, offrant des intérêts en retour. À la fin de cette période, le capital initial plus les intérêts sont remboursés au titulaire du compte.

Ces comptes proposent différentes durées, de trois mois à cinq ans, permettant aux entreprises d'adapter l'investissement à leurs besoins financiers. La durée plus longue du dépôt implique généralement un rendement plus élevé. Les avantages principaux incluent leur simplicité d'ouverture, souvent en ligne, une large fourchette de montants déposables, une sécurité élevée garantie jusqu'à 100 000 euros par le Fonds de Garantie des Dépôts, et la gratuité d'ouverture. Ils offrent également une flexibilité notable, permettant une rupture anticipée du contrat avec un taux d'intérêt réduit en cas de retrait avant l'échéance. Malgré un risque quasi inexistant et une grande souplesse, leur rendement reste modéré, bien que des taux jusqu'à 3,5% puissent être observés chez certaines banques. Il est conseillé de comparer les offres bancaires, les différences de taux pouvant être importantes.

En complément des comptes à terme, d'autres options d'investissement existent qui respectent les exigences de prudence, facilité d'accès et simplicité essentielles dans la sélection de placements pour les liquidités d'une entreprise, à l'instar des fonds monétaires. Ces fonds, connus sous l'acronyme OPCVM (Organismes de Placement Collectif en Valeurs Mobilières), se caractérisent par des investissements conservateurs, principalement dans des obligations gouvernementales à court terme. Leur but principal est de réduire au minimum le risque de baisse de la valeur du capital, tout en assurant une grande disponibilité des fonds et en générant un rendement modeste, ce qui les rend une option intéressante pour valoriser une portion des réserves financières d'une entreprise.

Autre alternative, les contrats de capitalisation. Le contrat de capitalisation offre la possibilité d'investir les fonds de l'entreprise dans une variété d'actifs financiers, y compris les fonds en euros avec garantie de capital. À travers ce type de contrat, il est aussi possible d'effectuer des placements en obligations, immobilier, actions, et même dans le secteur privé pour les offres plus sophistiquées. Des avantages fiscaux notables existent pour les entreprises. L'imposition se fonde sur un produit théorique correspondant à 105 % du Taux Moyen de l'Épargne (TME) annuellement. Lors d'un retrait, la base imposable est ajustée en fonction des gains en capital obtenus. Si l'évolution du contrat dépasse le taux forfaitaire, cela permet de reporter l'imposition à plus tard.

Je peux vous parler aussi des produits financiers structurés. La hausse des taux d'intérêt a favorisé l'expansion des produits structurés, des instruments financiers combinant divers actifs (comme les actions, obligations, options) pour offrir un équilibre spécifique entre rendement et risque.. Ces produits peuvent offrir un rendement attrayant si certaines conditions sont remplies. Par exemple, un investissement garanti sur cinq ans qui rapporte un coupon de 6% annuel si l'indice CAC40 reste au-dessus ou égal à son niveau initial à chaque anniversaire sur cinq ans. Ces placements correspondent bien aux besoins d'un trésorier d'entreprise : investissement sécurisé, rendement et durée connus d'avance. Il est aussi possible de vendre le produit avant terme, mais sans garantie de récupérer le capital intégral, dépendant des conditions du marché, ce qui introduit un risque de perte.

Il reste le bon vieux investissement pierre/papier. Divers types d'investissements tels que l'immobilier locatif ancien, les SCPI et les OPCI offrent une certaine liquidité avec des rendements historiquement positifs. Cependant, la montée des taux d'intérêt peut entraîner des corrections baissières importantes et des pertes en capital. Les frais d'entrée élevés exigés par de nombreux fonds immobiliers nécessitent un rendement conséquent pour atteindre la rentabilité, rendant ces investissements moins adaptés pour des engagements à court terme.

Enfin, il faut quand même évoquer des types d’investissement plus risqué, comme le crowdfunding, les actions et les cryptomonnaies, comptent parmi les plus risqués. Le financement participatif, qui finance souvent des projets d'infrastructures comme les énergies renouvelables, présente un risque moindre mais peut manquer de liquidité, rendant difficile la revente avant terme. Les actions et crypto-monnaies, bien que plus liquides, sont sujettes à de fortes fluctuations de valeur. Ces options offrent potentiellement de hauts rendements du fait de leur risque élevé, mais peuvent aussi entraîner des pertes.

Si vous deviez donner un conseil à un entrepreneur qui veut placer son excédent de trésorerie, quel serait-il ?

Il est crucial d'éviter que cette activité ne se transforme en processus trop complexe et consommateur de temps pour les dirigeants. Il est essentiel que l'élaboration de la stratégie de gestion de trésorerie de l'entreprise prenne en considération le temps à investir. L'entreprise devrait donc choisir intentionnellement les outils (notamment digitaux), les options de placement et les moyens d'investissement les plus performants et qui requièrent le moins de temps. De même, il convient de réfléchir au nombre d'intermédiaires financiers avec lesquels il est judicieux de collaborer. Est-ce vraiment nécessaire d'ouvrir une multitude de comptes bancaires chez différents prestataires avec un volume de trésorerie se chiffrant en millions d'euros ?

Vous répondez à cela chez Swisslife ?

Swisslife dispose d’une banque privée qui nous permet de proposer des solutions innovantes, sur-mesure et très accessibles au regard de ce qui est proposé par la concurrence. Nous accompagnons les entreprises dans leur gestion de placement d'excédent d'entreprise via un contrat de capitalisation, offrant divers supports d’investissement et niveaux d'expertise en gestion financière. Les contrats de capitalisation présentent des avantages fiscaux pour les personnes morales soumises à l’IS. Les fonds sont récupérés entre 4 et 15 jours après demande de rachat. Une autonomie sur les transferts de fonds est disponible via l'application MySwisslife.

Si mon entreprise à 75 000 € de trésorerie excédentaire, comment dois- je procéder pour placer mon argent chez Swisslife ?

Nous allons nous procurer les statuts de l’entreprise, la liasse fiscale, le kbis et surtout bien comprendre l’objectif sous-jacent du chef d’entreprise ainsi que ses projets à venir.

Si l’entreprise y est éligible après analyse comptable et échange sur sa stratégie, nous allons préconiser des fonds dans lesquels loger la trésorerie au sein du contrat de capitalisation. Le choix de ces fonds sera fonction du profil de risque du client, de sa stratégie, de son horizon de placement et de sa sensibilité à l’environnement (fonds socialement responsables), à l’immobilier (Scpi, OPCI), aux marchés (fonds structurés).

Voyez vous d’autres questions que se poseraient un entrepreneur ?

Je résumerai simplement la problématique en disant que tout entrepreneur qui dispose d’une trésorerie excédentaire d’au moins 75 000€ à placer à horizon +12 mois a potentiellement un intérêt à se tourner vers ce type de solution, l’importance du choix de l’organisme étant cependant essentiel, tout comme la fiabilité de votre conseiller, son intérêt devant être Votre intérêt et non l’inverse.

Le choix d’une compagnie comme SwissLife a vocation à rassurer de par sa solidité financière et sa stabilité, tout comme je le fus lorsque j’ai choisi à l’époque cette compagnie avec laquelle j’allais m’installer en tant qu’agent général, choix que je ne regrette absolument pas, au contraire…

Où placer la trésorerie excédentaire de votre entreprise ?